Gyakran kérdezik barátok, ismerősök, hogy mibe érdemes fektetni ma, hiszen a bankokban lekötött pénz lényegében semmit nem hoz

Kis áttekintés:

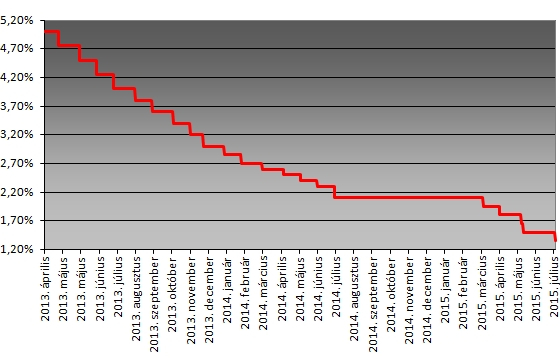

A magyar jegybank a forint kamatokat igen alacsony szinten tartja (jelenleg 1,35%) egy ideje, segítve ezzel egyfelől az ország finanszírozásának alacsony költségszinten tartását, másfelől a reálgazdasági hitelezés számára igyekszik olcsó forrást teremteni. (Már amennyiben lenne rá igény ...)

Az MNB jelenlegi kamatpolitikáját nagyban segítik a világgazdaság jelenlegi körülményei: globálisan alacsony (vagy nulla) kamatok a világ meghatározó nagy gazdaságaiban, az EU-ból érkező sok milliárdos "ingyenpénz" (különböző vissza nem térítendő támogatások, beruházási források), az EU kötvényvásárlási programja, a magyar gazdaság elsődleges mutatói, miközben a KSH által kimutatott infláció rendkívül alacsony.

Az elemzők nagyjából egyetértenek abban, hogy az alacsony kamatkörnyezet idehaza még jó pár évig jellemző lehet, habár 2016 végén, 2017 elején az MNB Monetáris Tanácsa esetleg rákényszerülhet már valamennyi emelésre. Abban lényegében mindenki egyetért, hogy a korábban megszokott kamat szintekre nem számíthatunk belátható időn belül.

|

| Magyar alapkamat alakulása az elmúlt években - privatbankar.hu |

Mit tehet ilyenkor az átlagember?

Persze sok mindent attól függően, mennyi megtakarítása van, milyen élethelyzetben van, mekkora likviditásra van szüksége a hétköznapokban, stb.

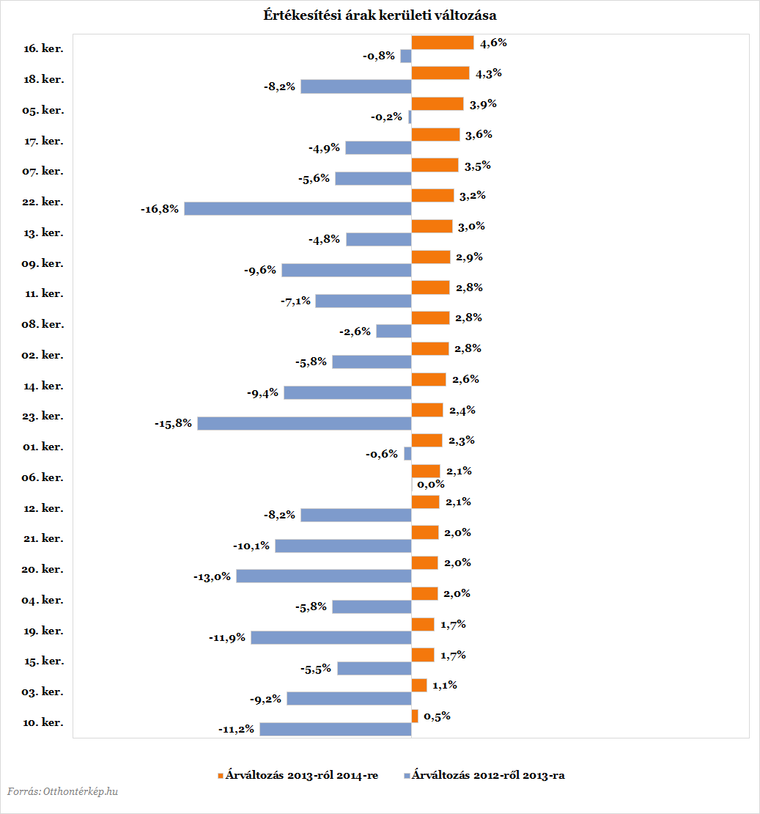

Az egyik tipikus reakció, az ingatlan vásárlás (beruházás). Erre jó lehetőséget adhat a bankokkal lassan rendeződő devizahitelek problematikája és a korábban igen alacsony árszinten lévő hazai laksápiac. A vevők gyakran nem maguknak vagy családjuknak veszik az ingatlan, hanem egyértelműen kiadásra. Az Airbnb megjelenése és a belváros egy részének nemzetközi "bulinegyeddé" avanzsálása is tolja felfelé az ingatlanárakat és a bérleti díjakat is.

|

| Budapesti kerületek lakásárváltozása - index.hu |

Az árak szépen kezdtek felfelé kúszni és vélhetőleg egy ideig meg sem állnak!

Főleg a fővárosi lakáskiadási árakat tekintve igen merész helyzettel szembesült a szeptemberi tanévkezdésre magának albérletet kereső egyetemista és családja.

Egy 15-18 millió forintos költségen beruházott lakás, tehát havonta 100-120 ezer forintot is hozhat, ami 6,5% - 8% közötti évesített bruttó hozamnak felel meg. Ezt a bevételt persze még adó vagy adók terhelik ... bár biztos hallott már az olvasó is olyat, hogy valaki feketén adta ki ingatlanját. Az adó mértéke 30%, mivel a 16% SZJA mellet 14% EHO-t is fizetnie kell a bérbeadónak, ha 1 millió Ft felett származik az adóévben jövedelme ingatlan bérbeadásból, Ezzel korrigálva az éves hozam valahol 4,4% és 5,3% közötti. Igaz ennél valamivel lehet több is, mivel a kapcsolódó költségekkel korrigálható az adó alapja. Ez természetesen így is bőven jó a banki kamatokhoz, de akár a kamatozó kincstárjegyekhez képest is!

Van-e és ha igen mi a probléma a lakásbefektetésekkel? A Blogger több problémát, potenciális nehézséget, költséget is lát:

- a befektetés nem likvid, tehát ha hírtelen szükségünk van egy kisebb vagy nagyobb összegre, azt nem tudjuk kivenni a lakásból, az ingatlan teljes értékesítése, hosszabb ideig is elhúzódhat, gyakran nem is kapjuk meg érte a korábban becsült és várt összeget.

- nem átlátható és rejtett költségek: sok ilyen van/lehet amit a befektetési lakásvásárlók általában nem vesznek figyelembe vagy nem számolnak vele. Ilyenek a vétel és eladáshoz társuló költségek (ügyvéd, illeték, közvetítői díj, felújítás, bútorok, háztartási gépek, vízóra beépítés vagy csere, ügyintézések költségei, stb stb), a lakásbiztosítás, helyi ingatlan adó, társasházi felújítások esetén egy-egy nagyobb költség, pár évenkénti tisztasági felújítások, javítások költségei. Őszintén ... melyik az a befektető, aki ezt éves szinten mind összeírja, kiszámítja és levonja a befolyó albérleti díjakból? Pedig fontosak és összességében tetemesek is lehetnek!

- Rejtett veszélyek, kockázatok: beázás, betörés vagy más rongálás; nem vagy akadozva fizető bérlő; vitás helyzetek a bérlővel (aminek akár jogi útja is lehet, aminek további költségei lehetnek); problémák a közművekkel; nem fizető ügyfél kilakoltatásával kapcsolatos komoly jogi nehézségek, stb, stb.

- Be nem látható jogi, adózási környezet - sajnos Mo esetében egy évre is nehéz előre látni az adózási és jogi környezetet. Egy 10 -15 évre legalább megtartani szándékozott ingatlan esetén számos, eddig nem létező új költséggel, adóval, jogi helyzet, változással kell számolnia a tulajdonosnak. Például egy potenciális országos ingatlan adó a tulajdonosa által nem lakott ingatlanokra komoly hatással lehet a profitabilitásra. De egy ingatlanpiaci bessz vagy egy jóárasított, nagyobb volumenű kormányzati újlakás program is nyomás alá helyezheti az árakat. Ennyi időre nem lehet előre látni a bérek és árak alakulását, ami komoly hatással van a bérleti díjakra, lehetőségekre. Csak példaként: egy potenciálisan csődben lévő országban a lakosok is csődben vannak, pénzük mit sem ér, megszűnnek a munkahelyek, fizetni alig tud valaki ... (Szerencsére jelenleg nem ez a helyzet, de 15 éves távon is elképzelhetetlennek tartja?)

- Kamat kockázat: Ha az ingatlant részben a most alacsony kamatú hitelből veszi valaki, ott számolnia kell a hosszabb távon emelkedő kamatok emelkedő terhével is, feltéve, hogy nem fix kamatú (és ezért most drágább) hitelt választott az illető.

A Blogger a befektetési portfoliókban fontosnak tartja az ingatlanokat. Normálisan működő gazdaságban az ingatlanok bérbeadásából és értéknövekedéséből származó profit stabil része lehet bármelyik család jövedelmének. Azonban véleményem szerint nem jó, ha valaki a megcsappant banki kamatok láttán megtakarításait teljes egészében ingatlanokba pumpálja át. Ez nagyon egyoldalúvá és ezért potenciálisan sérülékennyé teszi a vagyont.

Ugyanakkor sokan vannak, akik valamiért nem tudnak vagy nem akarnak lakás ingatlanba fektetni. Például mert nincs egyben egy lakásnyi pénzük és hitelt felvenni nem szeretnének. Vagy mert vidéken élnek és egy budapesti lakás "boom"-ban nehezen tudnának csak résztvenni.

Szerencsére ingatlanokat és ingatlanokból származó jövedelmet másképp is szerezhetünk, nem csak ingatalnok explicite megvásárlásával.

Egy másik lehetőség a stabil, nemzetközi részvény portfolió kialakítása, melyről a következő postok egyikében olvashat az érdeklődő hamarosan.

Nincsenek megjegyzések:

Megjegyzés küldése

Megjegyzés: Megjegyzéseket csak a blog tagjai írhatnak a blogba.