| Nike vásárló - businesstimes.com |

Őrült napokon vagyunk túl és még 2 hét hátra van a jelentési szezon kb 4 hétjéből. Egy ideje már nem az Alcoa (AA) az első, hanem a DOW30 komponens Nike (NKE), amely általában mindenki előtt kb 1-1,5 héttel teszi közzé számait. A cég eredményei kimagaslóak lettek, az árfolyam robbant. Ez elsősorban a kínai terjeszkedésnek köszönhető, ahol a Nike a legkeresettebb márka a sportruházatok között. Ráadásul egy olyan nemzetről beszélünk, ahol a mindennapos sportnak, mozgásnak hagyománya van. A kínai kormány óriási erőfeszítést és figyelmet öszpontosít arra, hogy a belső fogyasztást élénkítse és a GDP mind nagyobb aránya keletkezzen a leszállóágban lévő (exportra) termelés, gyártás és építőipar helyett a lakossági fogyasztásból és a szolgáltató ágazatokból. A Nike ezen felül hagyományosan jól teljesít Észak-Amerikában, a rioi olimpia miatt, melynek egyik fő támogatója, a latin-amerikai országokban is. A sportszergyártó erőteljesen résztvesz olyan technológiák bevezetésében és elterjesztésében a következő években, mint a szenzorokkal, érzékelőkkel ellátott profi sport ruházat, mely rengeteg adatot szolgáltathat majd a jobb és eredményesebb edzéstervekhez, edzői, sportolói munkához.

A Nike mezeit (többek között) olyan foci csapatok viselik, mint a Manchester United vagy a Barcelona, olyan tenisz csillagok, mint Serena Williams, Rafa Nadal, Grigor Dimitrov vagy Maria Sharapova.

A Nike a legtöbb befektetési banknál, bróker cégnél és elemző háznál vétel minősítésel bír jelenleg.

A Nike papírjai 1985 óta vannak az amerikai tőzsdén. Egy $1000-os akkori befektetés ma több, mint $400 000-t ér (bruttó és persze figyelembevéve az osztalékokat is)!

|

| A YUM a kínai cégcsoport leválasztását választotta - businessinsider.com |

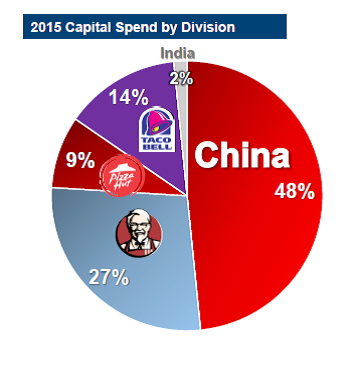

Nem volt ilyen eredményes a Pizza Hut, Taco Bell és KFC étterem láncokat üzemeltető YUM! Brands (YUM), mely a csúfos eredmény után kénytelen volt bejelenteni, hogy a problémák fő forrását okozó kínai egységeit leválasztja a cég többi részéről és a jövőben külön tőzsdei cégként üzemel majd tovább. A gigantikus esést követően sok elemző találgatja, hogy a hamarosan az új felállásba átalakított cég papírjaiba érdemes-e még most belevenni ... A papír árában némi korrekció látható ugyan, de a Blogger inkább rövidtávú, spekulatív, sem mint stratégiai vételeket, valamint short pozíciók zárását sejt a jelenség mögött.

Vegyesen teljesítettek a jellemzően a 2. jelentési héten riportoló amerikai bank gigászok. A JP Morgan (JPM) eredménye váratlanul rossz lett. (Részletek itt.) A Wells Fargo (WFC) ellenben várt feletti részvényenkénti eredményről számolt be. (Részletek.) Kiváló számokat tett közzé a Bank of America (BAC) is aminek hatására akkor 2%-ot ugrott a részvény ára. Az elemzők a visszaeső jogi, adminisztrációs és üzemeltetési költségeket látják a várt feletti számok mögött. (Részletek.) A Citigroup (C)-ot is pozitívan érintették a visszaeső jogi kiadások. A bank profitja év/év alapon 51%-ot ugrott! A piac 4,4%-os áremelkedéssel honorálta a kiugró eredményeket. (Részletek.) Nem sikerült a negyedév a Goldman Sachs (GS)-nak. A $2,90-os részvényenkénti eredménye nagy csalódás és komoly elmaradás az egy évvel korábbi $4,57-os szinthez képest. Lloyd Blankfein vezérigazgató a globális növekedés visszaesését és az ebből fakadó kereskedelmi veszteségeket, valamint a visszaeső befektetői kedvet okolta. (Részletek.) A Morgan Stanley (MS) profitja 42%-ot zuhant egy év alatt. Árbevétele szintén komolyat csúszott. A részvény több mint 5%-ot esett a bejelentést követően. (Részletek.)

Az amerikai gazdaság fellendüléséből a legtöbbet vélhetőleg a jelentős lakossági banki kitettséggel rendelkező, valamint a jelzálog hitelek piacán aktív bankok profitálhatnak a legtöbbet. Az amerikai regionális bankok profitja a helyi kisebb vállalkozások és magánszemélyek hitelein és megnövekedett pénzforgalmán és banki szolgáltatási aktivitásán keresztül nőhet. Portfoliónkba érdemes lehet közvetlenül ilyen banki részvényeket vagy egy megfelelő banki papírokat tartó tőzsdei alap jegyeit vásárolni. Ilyen lehet például a SPDR S&P Regional Banking ETF (KRE).

|

| Az Intel 3. negyedéve - legitreviews.com |

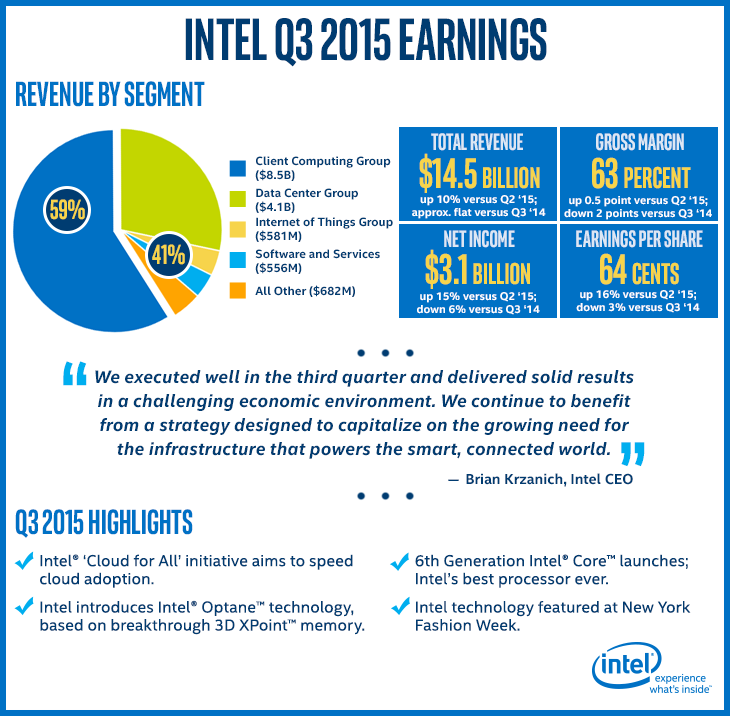

Ehét elején a nagy kék behemót, az IBM (IBM) jelentett a vártnál jobb profitot és a legrosszabb becsült értéknél is kevesebb árbevételt. A vállalat eredményeit ismeretető pénzügyi vezérigazgató-helyettes a gyenge árbevételtért a túl erős dollárt és a feltörekvő piacokon tapasztalható visszaeső növekedést okolta. Kínában 17%-ot esett, míg Indiában két számjegyű az értékesítés növekedése. A mainframe kategória továbbra is jelentős szerepet játszik a feltörekvőpiaci eladásokban. (Részletek.)

A CA (CA) szoftver óriás szerdán jelentett 15%-os profit esést (év/év), habár az elemzők már számítottak erre, így az eredménye a várakozásnál nem lett rosszabb. Az árbevétel 6,5%-ot sűlyedt az előző év azonos időszakának adatához képest. A részvény ára meredeken zuhanni kezdett, majd csütörtökön gyorsan korrigált felfelé. (Részletek.)

Szerdán piaczárás után jelentett a már PayPal nélküli Ebay (EBAY), mely mind a profit, mind az árbevétel sorokon verte az előzetes várakozásnak.

A héten csütörtök a technológiai papírok napja volt. Ekkor jelentett az Amazon (AMZN), a Google/Alphabet (GOOG,GOOGL), a Microsoft (MSFT). A kisebbek közül a magyar érintettségü LogMeIn (LOGM), a Cypress Semiconductor (CY), a Juniper (JNPR), a NETGEAR (NTGR), a Snap-On (SNA) és a Verisign (VRSN) is. A felsorolt vállalatok szinte mindegyikének jól vagy kiemelkedően jól sikerült a negyedéve. Egyedül az egyedi műszereket gyártó és az utóbbi években hihetetlen és megállás nélkül emelkedő árfolyamú Snap-on árbevétele maradt el a várttól. A részvény az utolsó 3 hónapban már erősen volatilis képet mutatott, a fák égig növése megakadt a Snap-on-nál is.

A kiváló számokra és a bíztató jövőre a piac komoly emelkedéssel reagált a legtöbb esetben. A Blogger és a legtöbb elemző pozitív a technológiai szektorra. Amennyiben a FED kamatemelés kitolódik, akár további komoly emelkedést és igazán izgalmas üzleti sztorikat láthatunk majd az iparágban, melyek persze a részvények árát is hajthatják fel. Nem váletlen, hogy a csak jövőhéten jelentő Apple (AAPL) papírjai is szépen emelkedni tudtak a hét második felében.

A távközlési szektor is kivette a részét a héten a heti gyorsjelentésekből. A Verzion (VZ) és a TeliaSonera kedden, az AT&T (T), az Orange (ORAN) és az alternatív szolgáltató 8x8 Inc (EGHT) csütörtökön tette közzé negyedéves számait. Az eredmények vegyesek. A Verzion és az Orange számai erősek. Az AT&T profitja a vártnál jobb lett, míg árbevétele elmaradt az előzetes várakozástól. A 8x8 profitja a várt szinten, árbevétele a várt szint felett alakult. A TeliaSonera eredményei a várakozásoknak megfelelően alakult.

|

| foodbev.com |

Kiváló számokat tett közzé a szektor másik két nagy játékosa, a Pepsi Co. (PEP) (Részletek.) és a Dr Pepper Snapple (DPS) (Részletek.) is. A szektort húzza lefelé az erős dollár, ugyanakkor felfelé emeli a bevételeket a kiváló állapotban lévő amerikai gazdaság.

A világ legnagyobb casino vállalata a Las Vegas Sands (LVS) is a héten tette közzé negyedéves számait. Úgy néz ki, hogy a makaói rossz szerencsejáték környezet ellenére a vállalat képes volt várt feletti profitot elérni, igaz árbevételei egyenlőre várt alatt maradtak. Mégis az elemzők jó része már arról ír, hogy a makaói érintettségű casinó vállalatok gyengélkedése talán végéhez közeledik, Igaz a kínai központi kormányzat Makaó politikája egyenlőre nem változott, de részben az amerikai piac bevételeinek erősödése, részben a szingapúri vállalkozás javuló eredményei segítik a vállalatot. A vállalat 10% osztalék növelést is bejelentett. Az elemzők egy része az éves 10%-os osztalék növelést nem tartja fenntarthatónak hacsak a makaói operációk forgalma nem javul a következő hónapokban.

Két fontos autóipari nagyágyú is közzétette számait a héten. A General Motors (GM) és a Daimler. Utóbbi minden idők legjobb negyedéves profitját tette közzé. A GM eredménye is jobb lett a vártnál, de az emlékezetes indítókulcs visszahívási eset elvitte a profit egy jelentős részét, így az eredmény sokkal gyengébb az egy évvel korábbinál. Mindazonáltal az autóipar hagyományosan jól teljesít gazdasági fellendülés idején. Ha az amerikai GDP 3% felett marad, és a kínai GDP apadása is lassul, jó esély lesz rá, hogy a következő negyedévekben is szépen teljesíthet mind az amerikai, mind a német autóipar, némileg függetlenül a VW botrány jogi folyamatának lefolyásától.