Az S&P pénteken jelentette be, hogy Magyarország hosszú távú hiteleinek minősítését rontja egy fokozattal: a korábbi BB+ negatív kilátásrólról BB-re stabil kilátással. Az indoklás szerint az ügynökség a magyar gazdaságpolitikát kiszámíthatatlannak látja, mely már középtávon is problémát okozhat a hazai gazdaság növekedésének.

Az elemzőket nem érte váratlanul a hír, mivel mára széles elemzői konszenzus alakult ki arról, hogy a Kormány az ún "török utat" járja az EU/IMF párossal történő tárgyalásai során. Azaz várhatóan az idén már egyáltalán nem, de jövőre is kétséges a megállapodás, mely a hitelezőknek kiszámíthatóbb gazdaságpolitikát és stabilabb jogi, gazdasági környezetet jelenthetne. Ennek hiányában azonban az S&P szerint nő a befektetői kockázat.

A Kormányt a leminősítésről általában 24 órával korábban már értesítik. Hírek szerint a másik nagy hitelminősítő, a Fitch Ratings is leminősítésre készül. A forint péntek este kb 1%-ot gyengült a hírre.

Elemzők forint "bezuhanásra" egyenlőre nem számítanak, mivel a leminősítés egy ideje már "benne volt a levegőben", így a piac - legalább részben - árazni tudta.

Az NGM hevesen reagált a hírre, melyben "a spekulánsok lobbiintézményének" minősítette az S&P-t.

|

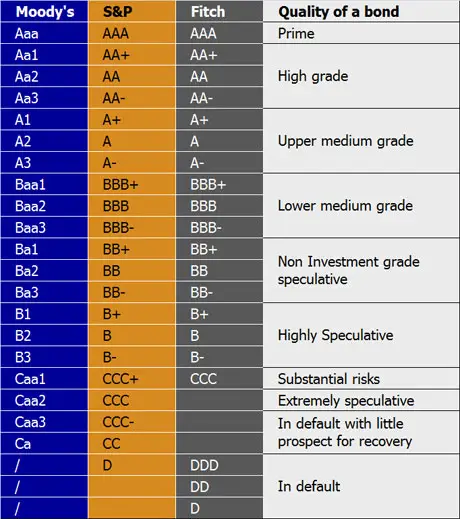

| Hiteminősítők fokozatai és értelmezésük - stocks-for-beginners.com |

A hitelminősítők tevékenysége és főleg értékelései valóban világ szerte és a vezető gazdaságokban is folyamatosan téma, amióta a világgazdaság válságban van. Sok gazdaság politikusnak az a véleménye, hogy a nemzetközi hitelminősítők (és főleg a három, ismert "nagy") túl sok "hatalmat" szereztek maguknak, a hitelminősítések és azok időzítése pedig nem átlátható, gyakran talán nem is elég következetes. Az EU-ból például kifejezetten sok ilyen kritika érkezik. Németország részéről pl az egyik ok, amiért nem szeretnének egyenlőre semmilyen módon támogatni a közös EUR kötvények kibocsátását (amiből finanszírozhatnák relatíve olcsón a segélyre szoruló perem országokat), mert a hitelminősítők megüzenték, hogy ez esetben az ország bizonyosan elvesztené az AAA-s, legjobb besorolását (ami ugye a legolcsóbb hitelhez jutást is jelenti egyben), amit Merkel asszony, főleg a választások előtt, bölcsen szeretne elkerülni.

A modern kaptialista gazdaságban a tőke szabadon áramlik: keresi a legmagasabb hozam szintet. A befektetésre szánt pénzek döntő többségét a (gyakran hozzá nem is értő) kis és nagy befektetők is hatalmas alapokban helyezik el, ahol aztán a tőkéjüket ezen szervezetek fektetik be. A világban a tőke legfajsúlyosabb befektetési lehetősége a kötvény piac. Számos ország és vállalat bocsát ki rövid, közepes és hosszú lejáratú kötvényeket különféle hozamszintek mellett. Az alapok (befektetői intézmények) belső szabályzatai - melyek elsősorban a befektetett tőke védelmét és a tőke tulajdonos által jóváhagyott módón történő hasznosulást szolgálják -, azonban pontosan meghatározzák, hogy egy-egy alap milyen kockázati pozíciókat vehet fel befektetései során, azaz milyen mértékű kockázatot vállalhat működése közben. A tévedések és esetleges értékelséi "pontatlanságok", de az összehasonlíthatóság okán is, általában nem az alap önhatalmúlag döntheti el egy-egy kötvény kockázati szintjét, hanem a független minősítők minősítései alapján kell ezt figyelembevennie.

Egyes alapok - szabályzatuk szerint - a tőkéjük meghatározott részét kizárólag biztos visszafizetést garantáló (kiváló minősítésű) országok, vállalatok kötvényeiben tarthatják. Mások megengednek az alap számára legalább részben - a nagyobb hozam reményében - kockázatosabb, de magasabb hozamokat ígérő kötvényekbe történő invesztíciót.

Az befektető intézmények ilyen formán történő működése a saját szempontjukból teljesen érthető. Nagy kérdés, hogy a következő években a hitelminősítők (saját érdekükben is) hogyan tudják működésüket és hitelminősítési mechanizmusaikat átláthatóbbá tenni. A teljes igazsághoz, véleményem szerint, hozzá tartozik az is, hogy válság idején a kormányok és vállalatok vezetése nem szeretik ha valaki tükröt tart eléjük, mely rávilágít problémáikra.